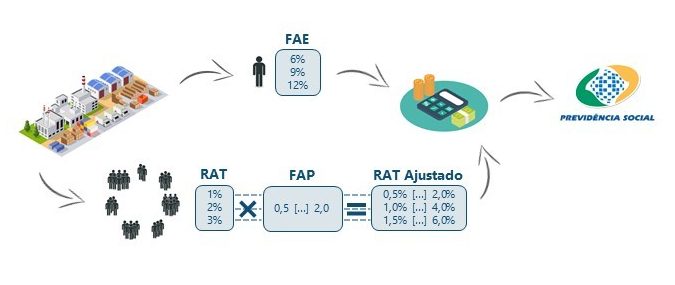

O Seguro contra Acidentes de Trabalho, representado pela alíquota Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho (GIIL-RAT) representa a contribuição das empresas à Previdência Social, para custear as aposentadorias especiais e os benefícios acidentários.

Seguro contra Acidentes de Trabalho (SAT), Riscos Ambientais do Trabalho (RAT) e Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho (GILRAT, GILDRAT e GIIL-RAT) referem-se ao mesmo assunto e tratam da definição abordada acima.

Já o termo RAT Ajustado refere-se a alíquota após a multiplicação pelo Fator Acidentário de Prevenção (FAP).

E este encargo social trata-se de uma autodeclaração, ou seja, é a empresa que se enquadra em determinada alíquota e realiza os devidos recolhimentos. Embora, possa ser responsabilizada em caso de divergências.

E neste sentido, é comum encontrar empresas que recolhem a menor ou a maior do que deveriam. Há alguns dados interessantes neste post que fiz recentemente.

As que recolhem a menor do que deveriam mais cedo ou mais tarde serão notificadas pela RFB e deverão realizar os ajustes necessários. Assim como os devidos recolhimentos, passíveis de juros e multas, que podem variar entre 75% e 225%.

Já as que que recolhem a maior do que deveriam, por enquadramento equivocado, estão desperdiçando recursos econômicos. E é um ponto de atenção, uma vez que essa situação é comum nas empresas – principalmente para as que tenham mais de um estabelecimento ou com atividades diversas.

Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho (GIIL-RAT)

Esta alíquota é um percentual que mede o risco da atividade econômica das empresas, sendo enquadradas conforme o CNAE Subclasse da empresa. E a contribuição da empresa é sobre o total da folha de pagamentos, no decorrer do mês, sendo:

- 1% para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve;

- 2% para as empresas em cuja atividade preponderante esse risco seja considerado médio;

- 3% para as empresas em cuja atividade preponderante esse risco seja considerado grave.

Sendo que estes percentuais (Grau de Risco) são multiplicados pelo FAP do estabelecimento.

E todas as empresas fazem esta contribuição à Previdência Social, exceto as enquadradas no Simples Nacional (exceto Anexo IV) e as Entidades beneficentes de Assistência Social (Filantrópicas), que são isentas de recolher este encargo social.

E também há peculiaridades na contribuição das equipes de futebol profissional, agroindústria, produtor rural e empregador doméstico.

E é importante salientar que estas alíquotas (Grau de Risco) não apresentam nenhuma relação com os graus de risco da NR 04.

Aposentadoria Especial

Já a aposentadoria especial é um benefício previdenciário concedido aos segurados que trabalharam expostos durante 15, 20 ou 25 anos, conforme o caso, a agentes nocivos prejudiciais à saúde e integridade física.

Neste caso, as alíquotas de contribuição GIIL-RAT serão acrescidas de 6%, 9% ou 12%, caso a atividade exercida pelo trabalhador ensejar a concessão de aposentadoria especial, para Financiar a Aposentadoria Especial (FAE), conforme segue:

- 15 anos: 12%

- 20 anos: 9%

- 25 anos: 6%

Sendo que estes percentuais (Grau de Risco) NÃO são multiplicados pelo FAP.

E este acréscimo incide exclusivamente sobre a folha de pagamento do trabalhador sujeito as condições especiais que prejudiquem a saúde ou a integridade física.

E é importante salientar que aposentadoria especial não tem relação com insalubridade. Sendo a primeira fundamentada pela legislação previdenciária (Decreto 3.048, IN 77). Enquanto a segunda pela legislação trabalhista ( CLT, NR 15).

Enquadramento e recolhimento do Seguro (GIIL-RAT)

É responsabilidade da empresa realizar o enquadramento na atividade preponderante, cabendo à Secretaria da Receita Previdenciária revê-lo a qualquer tempo.

E quando for verificado erro no auto-enquadramento, a Secretaria da Receita Previdenciária adotará as medidas necessárias à sua correção, orientará o responsável pela empresa em caso de recolhimento indevido e procederá à notificação dos valores devidos.

E este enquadramento deve ser feito mensalmente, com base em sua atividade econômica preponderante, observados o código CNAE da atividade e a alíquota correspondente ao grau de risco.

É considerada atividade preponderante a que ocupa, no estabelecimento, o maior número de empregados.

E na ocorrência de mesmo número de empregados e trabalhadores avulsos em atividades econômicas distintas, será considerada como preponderante aquela que corresponder ao maior grau de risco.

E na definição da atividade preponderante, deverá ser observada as atividades efetivamente desempenhadas pelos empregados, independentemente do objeto social da pessoa jurídica ou das atividades descritas em sua inscrição no CNPJ.

E os empregados que prestam serviços em atividades-meio também deverão ser considerados na definição da atividade preponderante e na respectiva apuração do grau de risco.

Conclusão

Desta forma, apresenta-se de extrema relevância a gestão deste seguro pelas empresas. Ou seja, do seu correto enquadramento e respectivo recolhimento.

Pois, pode haver dois cenários atualmente nas empresas:

1° Recolhe a MENOR

Neste cenário, a empresa apresenta uma inconformidade na contribuição de um encargo social. E é uma questão de tempo para a RFB identificar esta inconsistência e cobrar a diferença da empresa.

2° Recolhe a MAIOR

Já neste cenário, a empresa apresenta uma inconformidade de gestão, ou seja, contribui um encargo social a maior do que deveria. E a RFB pode até identificar esta situação, mas dúvido que ela notifique a empresa e desta forma, a empresa está tendo custos desnecessários e que pode representar um montante significativo.

Desta forma, identifique como está o recolhimento da sua empresa ou cliente. E caso necessário, encaminhe as tratativas para os devidos ajustes e conformidade.